MoneyDJ新聞 2024-10-28 06:31:51 記者 黃文章 報導

倫敦金屬交易所(LME)3個月基本金屬期貨10月25日漲跌互見,期銅持平為每噸9,563美元,期鋁上漲1.2%至每噸2,670美元,期鉛下跌1.4%至每噸2,041美元,期鋅下跌2.4%至每噸3,099美元,期錫上漲0.9%至每噸31,400美元,期鎳下跌0.9%至每噸16,120美元。上週,銅鋁鉛鋅錫鎳漲跌幅分別為-0.6%、2.2%、-1.4%、0.3%、0.3%、-5.2%。

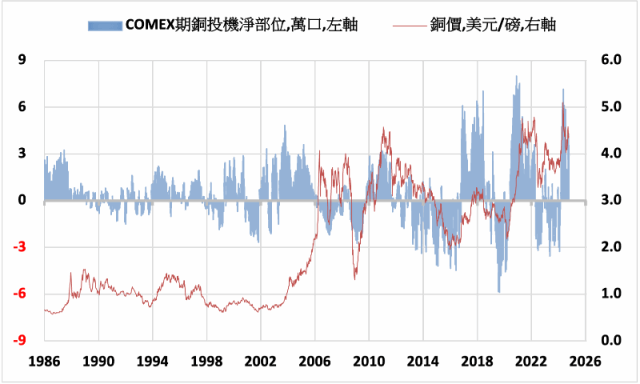

美國商品期貨交易委員會10月25日報告顯示,截至10月22日,資金管理機構(主要為避險基金)以及其他大額交易人所持有的紐約期銅投機淨多單較前週減少8.6%至32,455口,為連續第3週減少。

高盛報告上調對2025年鋁和銅的價格預估,因預期在中國採取刺激措施後的需求潛力更大。該行將2025年平均鋁價預估從每噸2,540美元上調至2,700美元,將2025年平均銅價預估從10,100美元上調至10,160美元。

《MINING.COM》報導,儘管電動車銷售增長速度已經較過去幾年有所放緩,但全球電動車市場(包括插電式和傳統混合動力車)今年仍應該輕鬆突破2000萬輛。從電池總容量來看,這是一個比單純銷售數量更能反映電池材料需求的指標,今年全球電動汽車市場的電池部署容量增長了22%。

儘管混合動力車(電池較小,金屬需求較少)的比例增加,電動車市場仍保持穩健增長。今年首次上路的插電式混合動力車的電池容量增長了70%,而純電動車增長僅15%。同時,插電混合動力車的平均電池容量也增長14%。

根據總部位於多倫多的電動車供應鏈研究公司阿達瑪斯智庫(Adamas Intelligence)的數據,從1月到8月,全球道路上新增了505.6吉瓦時的電池容量。然而,對於供應電動車電池產業的礦商來說,情況依然不樂觀:當需求與價格結合起來考慮時,今年金屬需求的下降非常嚴重。

最新基於全球110多個國家電動車註冊數據的分析顯示,電池中鋰、鎳、鈷、錳和石墨等金屬的銷售加權平均價值顯著下降。根據阿達瑪斯智庫的分析,目前平均每輛電動車的原材料成本降至537美元,較去年8月的1,342美元下降60%,並且在去年年初曾達到每輛車1,900多美元的月度峰值。

這一下降趨勢主要是由於電池材料價格的下跌,鋰的價格下降最為顯著,過去一年下跌75%,每輛車的鋰成本降至236美元;鈷價格下降42%,至46美元左右。錳是唯一增長的金屬,今年上漲了3%,但與去年同期相比仍下降8%。

隨著磷酸鐵鋰(LFP)電池技術的普及,鎳在電池中的價值下降了26%。LFP電池在8月佔全球電池容量市場的42%,較去年同期的32%有所增長。這抵消了高鎳電池的增長趨勢,而鎳鈷錳(NCM)電池在插電式和增程混合動力車中仍在受歡迎,因其適合這些車輛對能量密度的需求。

磷酸鐵鋰電池含鋰量較低,這可能導致鋰需求進一步下降,並壓低鋰價。整體金屬市場壓力也加大,由於電動車中金屬原材料成本的下降,金屬市場可能面臨需求放緩、價格壓力加大的趨勢。這可能迫使礦商重新評估生產規模,並可能促使供應鏈尋求其他市場或新技術的需求來平衡市場壓力。

全球最大礦商必和必拓(BHP)報告表示,全球銅需求預計將以每年增加100萬公噸的速度增長,這一增幅是過去15年平均需求增長的兩倍。全球銅需求複合年均增長率(CAGR)預估將達到2.6%,高於2006年以來的1.9%增長率。

報告表示,銅需求激增主要是由於電動車、可再生能源系統和數據中心等銅密集型技術的採用,同時新興市場的經濟發展也在推動。單單電動車就比傳統內燃機車輛使用約三倍的銅,預計到2040年,電動車將使運輸部門的銅需求佔比從2021年的11%提升至超過20%。此外,數據中心的銅使用量預計到2050年將增加六倍之多。

(圖片來源:MoneyDJ理財網資料庫)

*編者按:本文僅供參考之用,並不構成要約、招攬或邀請、誘使、任何不論種類或形式之申述或訂立任何建議及推薦,讀者務請運用個人獨立思考能力,自行作出投資決定,如因相關建議招致損失,概與《精實財經媒體》、編者及作者無涉。